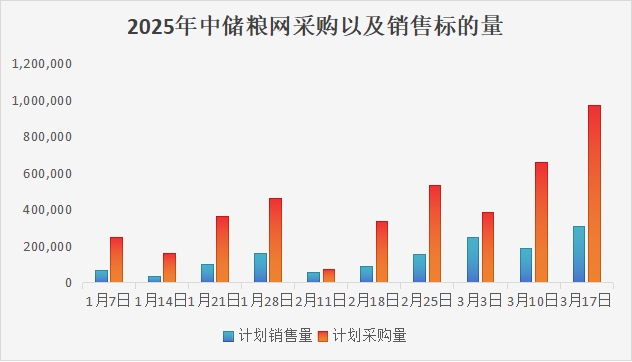

如上图所示,进入2025年之后采购规模肉眼可见的逐步放大,相比之下销售的规模基本没有太大变化,每周基本保持在20万-30万吨的量级。结合新季玉米上市以来四次官宣增储,布设库点超过340个,官宣库点244个(截至3月14日)。可见政策端对于新季玉米一直保持着大力度的收购策略。

从2025年的数据来看,据统计2025年中储粮网共计销售玉米115.7万吨,共计采购207.5万吨,至今实现净流入(采购)91.8万吨。从这个角度来看其对于市场依然是采大于销的状态。结合目前市场对于售粮进度明显快于上年同期已经达成共识。现阶段玉米价格上涨更多的是政策、供需基本面以及情绪全面好转等多方因素共同作用的结果。

而替代品方面近期由于玉米价格重心不断抬升,小麦与玉米之间的价差年后开始呈现出明显的收窄态势。在华北黄淮地区小麦作为能量饲料原料替代玉米的预期开始逐步增强。关于此点大家可以回顾一下历史上两者之间价格走势以及替代关系对于价格的锚定效应。在价格上涨的过程中小麦替代玉米之后多数时间小麦价格作为玉米价格的底部,反过来看在两者均处于下跌的过程当中小麦替代玉米之后麦价基本是以玉米价格的天花板的身份呈现给市场。

以上是属于内部因素也就是国内供需基本面的考量,外部因素方面在近期同样也是呈现出利多集中释放的态势。包括对于美国部分农产品尤其是近年来一直保持较高规模的玉米、高粱等农产品加征关税;以及我们近年来主要进口国巴西年内正在遭受拉尼娜气候的影响,包括玉米以及大豆均有一定的减产预期,叠加巴西国内整体消费较为稳定,国外机构对于巴西乃至于全球的玉米库存在近几个月也是持续保持着调减的趋势。

整体来看,当下的玉米市场仍处于一个利多占优的环境当中,当然市场中也不乏阶段性的利空因素去扰动-比如今年黑龙江地区单场投放超过15万吨、南北港口库存仍处于较高水平等等。我们在分析、评判市场的同时更应去保持理性,这样才能在玉米这个年产近3亿吨的大宗农粮市场当中做出更为合理的购销策略。

鲁公网安备 37140202000174号

鲁公网安备 37140202000174号