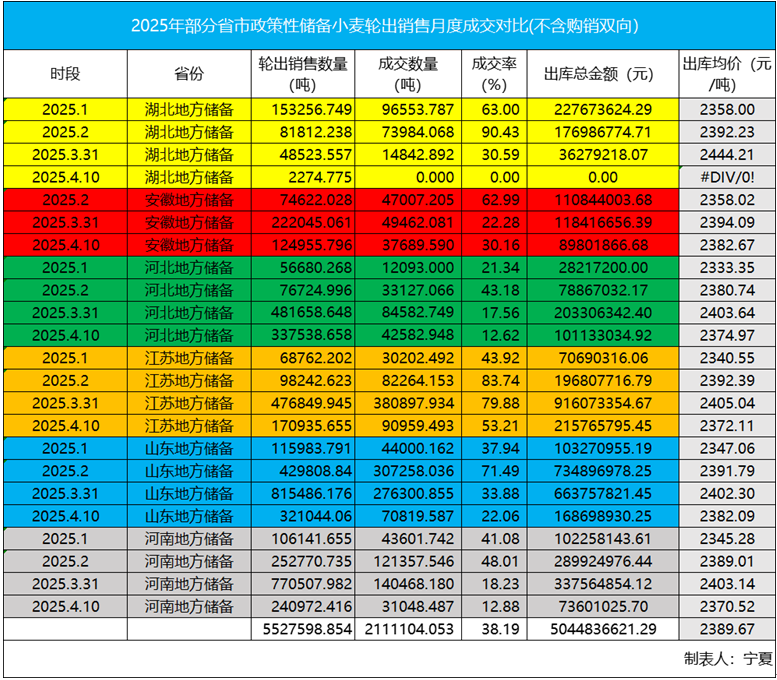

从上方这张部分小麦主产区的地方政策性储备小麦轮出销售成交对比统计表格上,我们可以明确看到,进入3月份后,小麦轮出销售投放量是爆发式的增加的,但成交率却表现的非常难堪,那么月度成交均价全线下行也就毫不意外了,整体成交情况可以总结为典型的量价齐跌。

值得注意的是,之前江苏市场小麦不仅成交均价领先,成交率更是喜人,但进入4月份后金身也被打破,透过现象看本质,从江苏市场的成交情况来看,意味着支撑小麦市场的两个增量消费因素正在弱化:

其一是随着玉米市场价格的回落,小麦替代玉米饲用的性价比大打折扣,其二是南方市场的政策性储备轮入采购也进入尾声,小麦市场又一次回到面粉加工企业掌握唯一话语权的怪圈,在确定性供大于需的市场环境下,小麦市场确实也是难以负重向上。

虽然单从市场表象来看,小麦市场的弱势确实难以拯救,但如果我们从多数小麦主产区的政策性储备对2025年产新季小麦的预采购成交情况来看(图表太大,不粘贴),不仅成交率开始下降,而且成交均价也开始走高,主产区山东市场政策性粮食储备企业对2025产季小麦采购底价2450元/吨,已经超出国标二等小麦最低收购价,但成交率依然不高。

另一个小麦主产区江苏市场政策性粮食储备企业的2025产季小麦预采购的成交价也从之前的2400元/吨左右抬升到2440元/吨。这意味着对于小麦市场主体而言,对2025新产季小麦并非传说的过于看空。对比当前小麦市场价格而言,应该属于价格提前接轨,那么当前小麦市场价格的风险也应该是大幅下降了。

同时从另一个角度来说,在确定性和存在不确定因素的两种选择下,相信大多数市场主体会选择确定性,尽管弱势市场环境下,对新季小麦的旱情炒作话题还谈不上发酵,但笔者认为对于刚需用粮企业来说,提前布局头寸也不会是空穴来风,甚至是明智的选择,这是有利于包括政策性储备小麦和市场结转小麦的消化的。

因此,我认为经过全线下跌后的小麦市场,市场机会正在浮现,信息高度透明和光速传递的市场环境下,机会永远是留给提前布局者的。

鲁公网安备 37140202000174号

鲁公网安备 37140202000174号